اظهارنامه مالیات بر ارث | نحوه تکمیل اظهارنامه الکترونیک مالیات بر ارث

نحوه ثبت اظهارنامه مالیات بر ارث که همان فرم مالیاتی است و وراث باید برای محاسبه مالیات مربوطه به سازمان امور مالیاتی ارائه دهند، بسته به سال فوت متوفی ممکن است به صورت حضوری از طریق مراجعه به اداره مالیات انجام شود یا به صورت الکترونیک از طریق سامانه ersportal.tax.gov.ir و با تکمیل فرم های ماده 26 و 34 انجام پذیر باشد.

وقتی شخصی فوت می کند، معمولاً مجموعه ای از اموال و دارایی ها باقی می ماند که به عنوان ارث به وراث شرعی و قانونی منتقل می شود؛ آن ها بر اساس سهم قانونی خود مالک بخشی از ماترک می گردند و می توانند در آن تصرف کنند، اما این انتقال مالکیت با تکلیف پرداخت مالیات بر ارث همراه است.

از این رو ارائه اظهارنامه مالیات بر ارث به سازمان امور مالیاتی الزامی است و انجام صحیح این اقدام نیازمند آگاهی از روند ثبت، سامانه مربوطه و نحوه تکمیل دقیق فرم های ماده 26 و 34 اظهارنامه می باشد.

بنابراین در این مطلب، ضمن توضیح مفهوم اظهارنامه مالیات بر ارث، سامانه ثبت و روش تکمیل فرم های ماده 26 و 34 تشریح شده؛ همچنین تفاوت این دو فرم، مهلت ارسال اظهارنامه و شیوه دانلود فرم های ماده 26 و 34 مورد بررسی قرار گرفته است.

اظهارنامه مالیات بر ارث

پس از فوت مورث، وراث برای اینکه بتوانند در سهم الارث خود تصرفات مالکانه ای مانند فروش، اجاره یا اخذ سند انجام دهند، موظف به پرداخت مالیات بر ارث هستند و نخستین گام در این مسیر، پرکردن اظهارنامه مالیات بر ارث است. این پرسش مطرح می شود که اظهارنامه مالیات بر ارث دقیقاً چه مفهومی دارد؟

براساس ماده ۲۶ قانون مالیات های مستقیم، وراث می توانند به صورت فردی یا جمعی برای کسر هزینه های متعارف کفن و دفن اقدام کنند و همچنین برای انجام واجبات شرعی و پرداخت دیون متوفی از اموال باقی مانده، ظرف حداکثر یک سال از تاریخ فوت، اظهارنامه ثبت نمایند. اظهارنامه مالیات بر ارث، فرمی است که نزد سازمان امور مالیاتی باید تکمیل گردد و بسته به سال فوت متوفی ممکن است به صورت حضوری در اداره مالیات یا به صورت الکترونیکی از طریق سامانه مربوطه ارسال شود تا مالیات متعلق محاسبه شده و با پرداخت آن، وراث بتوانند نسبت به اقدامات نقل و انتقال و تصرف در ماترک اقدام کنند.

مصادیق اموال مشمول مالیات بر ارث

ماده 1 قانون اصلاح قانون مالیات بر ارث و نقل و انتقالات

ماده 1 قانون اصلاح قانون مالیات بر ارث و نقل و انتقالات بلاعوض، مستندی است بر الزام وراث بر پرداخت مالیات بر ارث، که مقرر می دارد: “هر گاه در نتیجه فوت شخصی، اعم از فوت حقیقی یا فوت فرضی، اموالی، ارثا به کسی برسد، وراث متوفی، بر طبق این قانون، مشمول مالیات بر ارث می شوند.”

ماده 2 قانون اصلاح قانون مالیات بر ارث و نقل و انتقالات بلاعوض

ماده 2 قانون اصلاح قانون مالیات بر ارث و نقل و انتقالات بلاعوض نیز مستندی است بر اموال مشمول مالیات بر ارث که مقرر می دارد: “اموال مشمول مالیات بر ارث، عبارتند از کلیه ماترک متوفی اعم از منقول و غیر منقول و مطالبات قابل وصول، پس از وضع دیون محقق متوفی و واجبات مالی متوفی در حدود قواعد شرعی و هزینه هایی که در حدود عرف و عادت برای کفن و دفن متوفی و نظائر آن لازم است.”

انواع مالیات بر ارث

براساس مقررات جدید، مالیات بر ارث شامل انواع مشخصی از اموال می شود که در ادامه فهرست شده اند:

- مالیات بر ارث ساختمان های مسکونی، اداری و تجاری

- مالیات بر ارث وسایل نقلیه و انواع خودروها

- مالیات بر ارث سهام و حق تقدم در بورس

- مالیات بر ارث سپرده های بانکی، اوراق مشارکت و سود سهام

- مالیات بر ارث سهم الشرکه و حق تقدم خارج از بورس

- مالیات بر ارث سایر اموال

مالیات بر ارث ملک

ابتدا کمیسیون املاک سازمان امور مالیاتی نرخ پایه مربوط به ملک متوفی را تعیین می کند و سپس میزان سهم هر وارث براساس درجه نسبتی او مشخص می گردد. وراث دارای نسبت فامیلی از طبقه اول معمولاً مشمول نرخ ۷.۵٪ هستند و وراث از درجات دیگر باید مالیاتی در حدود ۲ تا ۴ برابر نرخ طبقه اول بپردازند. لازم به ذکر است که تاریخ فوت متوفی در تعیین نرخ مالیات نقش مهمی دارد.

دارایی های معاف از پرداخت مالیات بر ارث

مهم ترین اقلامی که از شمول مالیات بر ارث معاف اند عبارتند از:

- وجوه بازنشستگی، وظیفه و پس انداز خدمت

- خسارت اخراج و مبالغ بازخرید خدمت

- مطالبات مربوط به مرخصی های استفاده نشده

- مبالغ پرداخت شده از سوی شرکت های بیمه یا کارفرما

- اموال واقف شده به نهادهای دولتی

- لوازم منزل مسکونی متوفی

- مزایای بیمه های اجتماعی، زندگی و عمر

- دیه و خسارت ناشی از فوت

سامانه ثبت اظهارنامه مالیات بر ارث

سامانه ثبت اظهارنامه مالیات بر ارث به عنوان بخشی از پورتال اصلی سازمان امور مالیاتی، از طریق نشانی ersportal.tax.gov.ir در دسترس متقاضیانی قرار دارد که قصد تکمیل فرم های ماده 26 و 34 را برای محاسبه و پرداخت مالیات بر ارث دارند.

برای ورود به این سامانه، داشتن نام کاربری و رمز عبور الزامی است؛ بنابراین متقاضیان پیش از هر چیز باید در درگاه ملی خدمات مالیاتی به آدرس my.tax.gov.ir ثبت نام کنند تا نام کاربری و رمز عبور برای آن ها صادر شود. نام کاربری هر فرد، کد ملی اوست و رمز عبور اولیه در هنگام ثبت نام برای کاربر ارسال می شود که در صورت تمایل از طریق تنظیمات پرتال شخصی قابل تغییر می باشد.

همچنین لازم است به این نکته توجه شود که مطابق راهنمای جامع ثبت اظهارنامه الکترونیکی مالیات بر ارث (صفحه ۳)، در صورتی که تاریخ فوت متوفی قبل از سال ۱۳۹۵ باشد، امکان ارسال اظهارنامه به صورت الکترونیکی وجود ندارد و وراث باید به صورت حضوری به اداره امور مالیاتی مربوط به آخرین محل سکونت متوفی مراجعه کنند. بنابراین تنها وراثی که تاریخ فوت مورث آن ها بعد از سال ۱۳۹۵ است می توانند از سامانه ersportal.tax.gov.ir بهره ببرند و در سایر موارد تکمیل فرم های ماده ۲۶ و ۳۴ صرفاً به صورت حضوری انجام می شود.

اظهارنامه الکترونیکی مالیات بر ارث

اظهارنامه الکترونیکی انحصار وراثت برای مالیات بر ارث توسط سازمان امور مالیاتی به منظور گسترش خدمات الکترونیکی و تسهیل خوداظهاری مودیان طراحی شده است. مودیان پس از ثبت نام در سامانه مربوطه و دریافت نام کاربری و کلمه عبور می توانند وارد پورتال شده و اظهارنامه را تکمیل و ارسال کنند. براساس مقررات، وراث یا موسسه حقوقی وکیل معتمد تا یک سال از تاریخ فوت متوفی مجاز به ارائه فرم ماده ۲۶ هستند؛ پس از پایان این مهلت امکان ثبت فرم ۲۶ وجود ندارد و تنها می توان فرم ۳۴ را تکمیل و برای سازمان ارسال نمود.

ارسال الکترونیکی اظهارنامه منوط به تکمیل اطلاعات ثبت نامی است؛ بنابراین مودیان باید داده ها را به درستی وارد کنند و هرگونه نقص یا خطا را از طریق سامانه رفع نمایند. ارسال آنلاین اظهارنامه معادل تسلیم قانونی آن محسوب می شود و نیازی به مراجعه حضوری یا ارائه نسخه چاپی اظهارنامه به اداره مالیاتی مربوطه نیست.

مدارک مورد نیاز برای ثبت اظهارنامه مالیات بر ارث (جهت آماده سازی پیش از ثبت):

- تصویر یا رونوشت گواهی فوت

- شناسنامه متوفی

- مدارک مربوط به بدهی ها و مطالبات متوفی (تصویر گواهی ها)

- اسناد و مدارک مالکیت متوفی نسبت به اموال و حقوق مالی (تصاویر کلیه اوراق مربوطه)

- تصویر آخرین وصیت نامه، در صورت وجود

اظهارنامه مالیات بر ارث ۱۴۰۲

قوانین قدیم مربوط به مالیات بر ارث برای متوفیانی که قبل از فروردین ۱۳۹۵ فوت شده اند متفاوت بود؛ در آن روال، پس از برآورد ارزش اموال متوفی و کسر بدهی ها و هزینه ها، سهم هر وارث مشخص و پس از اعمال معافیت ها طبق مقررات قانون مالیات های مستقیم، مالیات مربوط به هر ورثه محاسبه و وصول می شد و پس از پرداخت، گواهی پرداخت مالیات صادر و انتقال مالکیت انجام می گرفت.

اما در نظام تازه که برای متوفیان پس از یکم فروردین ۱۳۹۵ اجرا می شود، اموال براساس گروه بندی هایی تعیین و نرخ های متنوعی برای محاسبه مالیات منظور شده است. بر این اساس، رویه اعلام شده برای تکمیل اظهارنامه و پرداخت مالیات در سال ۱۴۰۱ نیز متأثر از قانون جدید بوده و بر همان مبنا محاسبه می گردد.

آموزش تهیه و تنظیم اظهارنامه ارث

برای ساده سازی امور مودیان، در سال های اخیر سامانه های الکترونیکی برای ثبت و ارسال اظهارنامه ها راه اندازی شده اند و لذا اکنون امکان تکمیل غیرحضوری اظهارنامه انحصار وراثت فراهم شده است. روند تکمیل و ارسال اظهارنامه مالیاتی ارث در سال ۱۴۰۱ به شرح زیر است:

- مرحله اول: ثبت نام در درگاه ملی خدمات مالیاتی به نشانی my.tax.gov.ir و دریافت نام کاربری و رمز عبور

- مرحله دوم: فراهم سازی مدارک و اسناد موردنیاز جهت تکمیل اظهارنامه

- مرحله سوم: ورود به سامانه مالیات بر ارث از یکی از دو مسیر؛ یا مراجعه به سامانه اظهارنامه ارث به آدرس ersportal.tax.gov.ir یا ورود به مای تکس و انتخاب گزینه «اظهارنامه ها» در بخش داشبورد مالیاتی و سپس انتخاب «ارث»

- مرحله چهارم: انتخاب فرم مناسب بر اساس مدت زمان از تاریخ فوت؛ فرم ماده ۲۶ برای مواردی که تا یک سال از تاریخ فوت گذشته باشد و فرم ماده ۳۴ برای مواردی که بیش از یک سال از تاریخ فوت سپری شده است

- مرحله پنجم: ایجاد اظهارنامه جدید با کلیک روی نماد «+» و تکمیل جداول و اطلاعات خواسته شده

- مرحله ششم: بازبینی و تأیید نهایی پس از تکمیل تمامی بخش ها و اطمینان از صحت اطلاعات

مراحل انجام اظهارنامه مالیات بر ارث

روال کلی رسیدگی به اظهارنامه مالیات متوفی معمولاً به این ترتیب انجام می شود:

- ابتدا به اداره مالیات محل آخرین اقامت متوفی مراجعه و پرونده مالیات بر ارث تشکیل می گردد.

- در ادامه فرم اظهارنامه مالیاتی تکمیل می شود.

- در روش حضوری، اداره مالیات یک فرم چاپی سه برگی در اختیار مودی قرار می دهد تا موارد خواسته شده را تکمیل و به کارشناس مربوطه تحویل دهد؛ بر اساس اطلاعات مندرج، میزان مالیات محاسبه می گردد.

- در بخش نخست فرم، مشخصات متوفی درج می شود؛ در بخش دوم، اطلاعات مربوط به کلیه وراث و نسبت آن ها با متوفی ثبت می گردد.

- در قسمت بعدی باید کلیه اموال و دارایی های متوفی اظهار شده و مدارکی که دلالت بر مالکیت ایشان بر آن اموال دارد، به اداره امور مالیاتی ارائه شود.

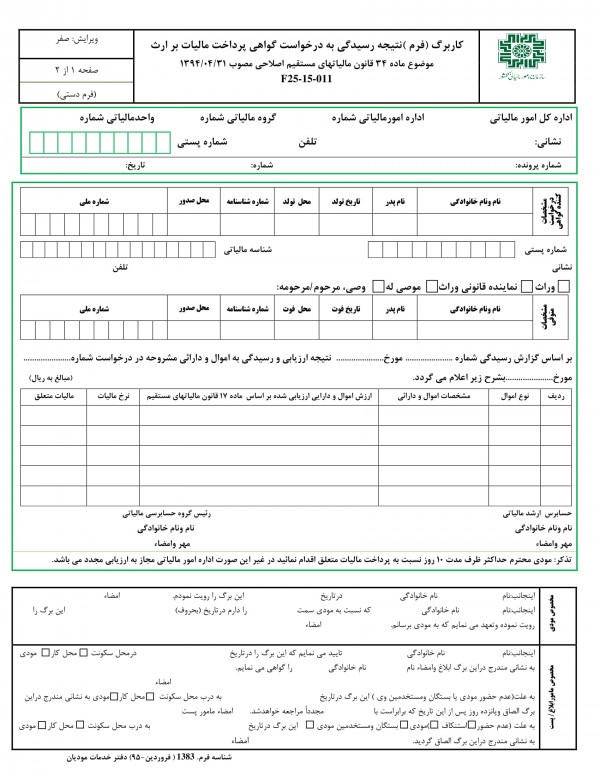

نحوه ثبت اظهارنامه مالیات بر ارث ماده 26

قبل از پرداختن به روند ثبت اظهارنامه ماده 26 لازم است توضیح داده شود که بسته به مدت زمان گذشته از تاریخ فوت متوفی، تکمیل یکی یا هردو فرم ماده 26 و ماده 34 ضروری است. در ادامه، همراه با راهنمای تصویری، مراحل ثبت اظهارنامه ماده 26 تشریح می گردد:

ابتدا متقاضی باید آدرس سامانه اظهارنامه مالیات بر ارث ersportal.tax.gov.ir را باز کند تا به صفحه ورود مشابه نمونه راهنما هدایت شود. سپس با وارد کردن نام کاربری و رمز عبور دریافتی از درگاه ملی خدمات مالیاتی my.tax.gov.ir و وارد کردن تصویر امنیتی، به پرتال شخصی دسترسی پیدا می کند. در صورت عدم ثبت نام قبلی در درگاه my.tax.gov.ir، لازم است پیش از هر چیزی ثبت نام انجام شده و نام کاربری و رمز عبور دریافت شود.

یکی از اقلامی که ممکن است در ماترک متوفی وجود داشته و مشمول مالیات بر ارث شود، سیم کارت است؛ در صورت تمایل وراث برای انتقال یا فروش این دارایی، پرداخت مالیات مربوط لازم است و مطالعه مطلبی جداگانه در این باره توصیه می شود.

نحوه ثبت اظهارنامه مالیات بر ارث ماده 34

همان طور که گفته شد، تکمیل فرم های ماده 26 یا 34 بسته به مدت زمان از تاریخ فوت الزامی است. روند ثبت فرم ماده 34 کاملاً مشابه روش ماده 26 می باشد با این تفاوت که در فرم ماده 34 بخشی برای ثبت دیون و هزینه ها پیش بینی نشده و وراث در هنگام تکمیل این فرم، اطلاعات مربوط به دیون و هزینه ها را وارد نمی کنند.

با توجه به اینکه راهنمای تصویری مراحل ثبت فرم 26 در بخش قبلی ارائه شده است، به منظور جلوگیری از تکرار، در این بخش نیز تصویری مجدد ارائه نخواهد شد. کافی است پس از ورود به پرتال شخصی از طریق ersportal.tax.gov.ir و وارد کردن نام کاربری و رمز عبور، گزینه مربوط به فرم 34 را انتخاب نموده و بقیه مراحل را مطابق فرم 26 با درج اطلاعات در کادرهای مربوطه تکمیل کنید.

مهلت ارسال اظهارنامه مالیات بر ارث

ارسال و ثبت اظهارنامه های مالیاتی در سامانه عملیات الکترونیکی امور مالیاتی تابع مهلت های مشخصی است و عدم اقدام در موعد مقرر معمولاً مستلزم جریمه خواهد بود. پرسش مهم این است که مهلت ارسال اظهارنامه مالیات بر ارث چه زمانی است و آیا عدم تسلیم آن موجب تحمیل جریمه به وراث می گردد یا خیر. در پاسخ باید توجه داشت که بر اساس اصلاحات قانون مالیات بر ارث مصوب سال ۱۳۹۵، موعد پرداخت مالیات و ارائه اظهارنامه ملاک نقل و انتقال دارایی به وراث نیست؛ بلکه تاریخ انتقال دارایی به وراث معیار است.

به عبارت دیگر، هر زمان وراث خواستار انتقال و تقسیم ماترک باشند، موظف به پرداخت مالیات مربوطه خواهند بود و محاسبه مالیات براساس نرخ های سالی صورت می گیرد که انتقال انجام می پذیرد (مطابق ماده 17 قانون مالیات های مستقیم). همچنین مطابق ماده 9 آیین نامه اجرایی ماده 26 اصلاحی قانون مالیات های مستقیم- مصوب ۱۳۹۵/۰۱/۱۵، «عدم تسلیم اظهارنامه موضوع ماده 26 یا تسلیم آن خارج از موعد مقرر، موجب تعلق جرایم ماده 192 قانون نخواهد بود.»

جرایم عدم تسلیم اظهارنامه یا عدم پرداخت مالیات بر ارث

در صورتی که مودی یا موسسه حقوقی وکیل معتمد به عنوان نماینده قانونی مکلف به تسلیم اظهارنامه مالیات بر ارث باشد و از انجام این تکلیف در مهلت مقرر خودداری کند، مطابق مقررات، مشمول جریمه خواهد شد. میزان این جریمه برای اشخاص حقوقی و صاحبان مشاغل معادل ۳۰ درصد مالیات مربوطه و برای سایر مودیان معادل ۱۰ درصد مالیات متعلقه تعیین شده است.

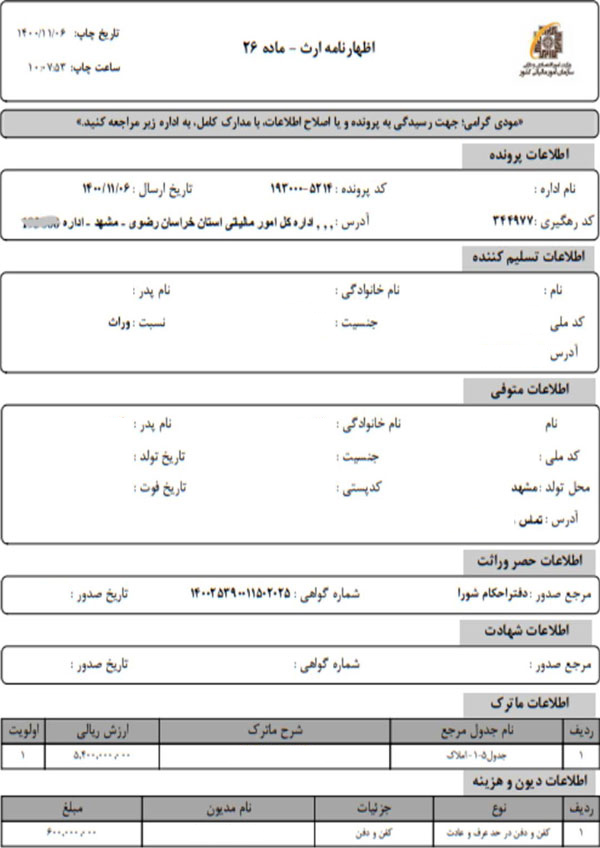

دانلود نمونه اظهارنامه مالیات بر ارث (فرم اظهار نامه مالیات بر ارث)

در این بخش می توانید نمونه های مختلف اظهارنامه مالیات بر ارث را دریافت کنید؛ از جمله فرم های خام ماده ۲۶ و ۳۴، نمونه های تکمیل شده و فرم های پر شده که به عنوان الگو و راهنمای تکمیل مورد استفاده قرار می گیرند. پس از دانلود و تکمیل فرم ها می توانید برای ثبت الکترونیکی در سامانه یا ارائه حضوری اقدام کنید. در صورت نیاز به راهنمایی در تکمیل یا ارسال اظهارنامه، موسسه حقوقی وکیل معتمد آماده ارائه مشاوره و پشتیبانی است.

فرم ۳۴ مالیات بر ارث

فرم ۲۶ مالیات بر ارث

نمونه پر شده اظهارنامه مالیات بر ارث

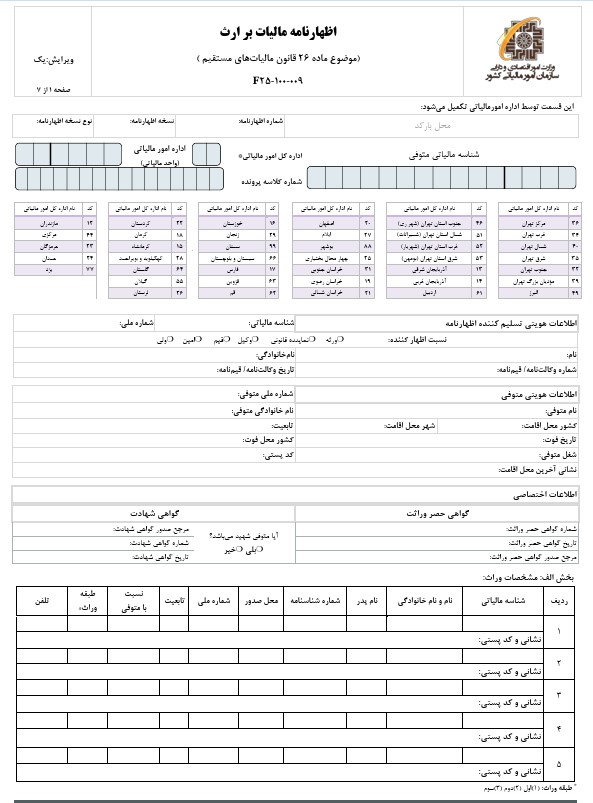

تفاوت فرم ۲۶ و فرم ۳۴ اظهارنامه مالیات بر ارث

یکی از سوالات متداول وراثی که می خواهند اظهارنامه الکترونیکی مالیات بر ارث را ثبت کنند، این است که چه تفاوتی میان فرم های ۲۶ و ۳۴ وجود دارد. موارد اختلاف این دو فرم عبارت اند از:

براساس راهنمای جامع ثبت اظهارنامه الکترونیک (صفحهٔ ۸)، تنها در فرم ۲۶ امکان ثبت اطلاعات مربوط به دیون و هزینه ها پیش بینی شده است و فرم ۳۴ فاقد بخش مربوط به دیون و هزینه ها می باشد. بنابراین اگر وراث نیاز به اعلام هزینه های کفن و دفن، واجبات شرعی یا بدهی های متوفی دارند، این موارد باید در فرم ۲۶ وارد شوند.

همچنین طبق آنچه در صفحهٔ ۳ همان راهنما آمده، در مواردی که از تاریخ فوت متوفی کمتر از یک سال گذشته باشد، هم زمان هر دو فرم ۲۶ و ۳۴ تکمیل می شوند؛ اما اگر بیش از یک سال از فوت گذشته باشد، فقط فرم ۳۴ کاربرد دارد و فرم ۲۶ قابل ارائه نخواهد بود.

از منظر محاسبه، در فرم ۲۶ ابتدا هزینه هایی مانند مخارج متعارف کفن و دفن، واجبات مالی و عبادی مطابق موازین شرعی و دیون محقق شده (مثلاً مهریه) از ماترک کسر می شود و سپس مالیات محاسبه می گردد. در مقابل، فرم ۳۴ چنین مکانیزمی برای کسر دیون و هزینه ها ندارد و وراث باید به طور مستقل نسبت به موضوعات مزبور اقدام نمایند.

راهنمای پر کردن فرم ۲۶ و فرم ۳۴ اظهارنامه مالیات بر ارث

برای تسهیل روند ثبت اظهارنامه مالیات بر ارث و حصول اطمینان از تکمیل صحیح فرم های ماده ۲۶ و ۳۴، موسسه حقوقی وکیل معتمد خدمات تخصصی مشاوره و انجام امور مرتبط را ارائه می دهد. این مجموعه در تهیه و تنظیم مدارک موردنیاز، تکمیل و ارسال الکترونیکی اظهارنامه در سامانه های مربوط، محاسبه و بررسی میزان مالیات، پیگیری پرونده در ادارات امور مالیاتی و نمایندگی وراث در مراحل اداری و قضایی، همراه و یاری رسان مودیان است. در صورت نیاز به راهنمایی تخصصی یا سپردن انجام امور اظهارنامه و پیگیری های بعدی، می توانید با موسسه حقوقی وکیل معتمد تماس گرفته و از مشاوره حقوقی و مالیاتی بهره مند شوید.

دانلود فرم اظهارنامه مالیات بر ارث

فرم های ماده ۲۶ و ۳۴ اظهارنامه مالیات بر ارث هم اکنون در وب سایت شما برای دانلود مستقیم قرار گرفته اند؛ پس از دریافت فایل، آن را تکمیل نموده و در صورت نیاز برای ارسال الکترونیکی از طریق سامانه ersportal.tax.gov.ir اقدام کنید. برای راهنمایی تکمیلی در تکمیل فرم ها یا پیگیری امور اظهارنامه می توانید از خدمات موسسه حقوقی وکیل معتمد بهره مند شوید.

دانلود فرم اظهارنامه مالیات بر ارث

چه کسی مسئول تنظیم اظهارنامه مالیات بر ارث است؟

طبق ماده ۲۶ قانون مالیات های مستقیم، تکمیل و تسلیم اظهارنامه مالیات بر ارث بر عهده وراث است و در صورت نبود یا ضرورت، این وظیفه می تواند به ولی، امین یا نماینده قانونی آنان واگذار شود؛ از جمله نمایندگان قانونی می تواند موسسه حقوقی وکیل معتمد باشد. موسسه حقوقی وکیل معتمد با تیمی متشکل از وکلای آشنا به قوانین مالیاتی و مقررات ارث، آماده همراهی وراث در تمام مراحل تنظیم و تسلیم اظهارنامه مالیات بر ارث است.

بهترین وکیل اظهارنامه مالیات بر ارث

بهترین وکیل اظهارنامه مالیات بر ارث کسی است که آشنایی کامل با مقررات مالیاتی و قوانین ارث داشته و تجربه عملی در تکمیل و ارسال فرم های ماده ۲۶ و ۳۴، محاسبه دقیق مالیات براساس گروه بندی اموال و نرخ های مربوط به سال انتقال، و کار با سامانه های my.tax.gov.ir و ersportal.tax.gov.ir داشته باشد؛ همچنین توانایی جمع آوری و تنظیم مدارک لازم، پیگیری پرونده در ادارات مالیاتی، دفاع در برابر اعتراضات و رفع ایرادات احتمالی پرونده، رعایت دقیق مهلت ها و حفظ محرمانگی و شفافیت در هزینه ها از دیگر ویژگی های کلیدی است.

برای بهره مندی از خدمات چنین وکیلی و سپردن امور اظهارنامه و پیگیری های مرتبط می توانید روی تجربه و پشتیبانی کامل موسسه حقوقی وکیل معتمد حساب کنید؛ تیم ما متشکل از وکیل ارث و میراث، وکیل مالیات بر ارث و وکیل انحصار وراثت است و در زمینه های تقسیم ترکه، تحریر ترکه، ارائه خدمات وکیل تقسیم ترکه و وکیل تحریر ترکه، تنظیم وصیت نامه توسط وکیل وصیت نامه، رسیدگی به مسائل ارث زن، ارث مرد و ارث همسر و حتی موضوعات مرتبط با اوقاف (وکیل اوقاف) همراه شما خواهد بود و علاوه بر این، امکان مشاوره مالیات بر ارث رایگان را نیز فراهم می نماید.

جمع بندی دریافت کمک از وکیل اظهارنامه مالیات بر ارث

ارائه اظهارنامه مالیات بر ارث قدمی ضروری برای انتقال رسمی ماترک به وراث است که بسته به زمان فوت متوفی و شرایط، تکمیل فرم های ماده ۲۶ و/یا ۳۴، محاسبه مالیات براساس گروه بندی اموال و رعایت مهلت ها را می طلبد؛ اموری که با تهیه مدارک موردنیاز و استفاده از درگاه های my.tax.gov.ir و ersportal.tax.gov.ir به صورت الکترونیکی یا در موارد خاص حضوری انجام می شود.

آگاهی از تفاوت فرم ها، معافیت ها و نکات اجرایی از بروز اشتباه و تأخیر جلوگیری می کند، و در صورت نیاز به راهنمایی تخصصی یا پیگیری پرونده می توانید روی مشاوره و خدمات موسسه حقوقی وکیل معتمد حساب کنید.

بدون دیدگاه